新收入准则在软件行业中的应用 以应用软件服务为例

随着企业会计准则的更新,新收入准则(如《企业会计准则第14号——收入》)对各行各业产生了深远影响,软件行业,特别是应用软件服务领域,因其业务模式的多样性和复杂性,在收入确认方面面临着新的挑战与机遇。本文旨在探讨新收入准则在应用软件服务行业中的具体应用,通过行业概况和实例分析,为相关企业提供实践参考。

一、软件行业概况与收入确认特点

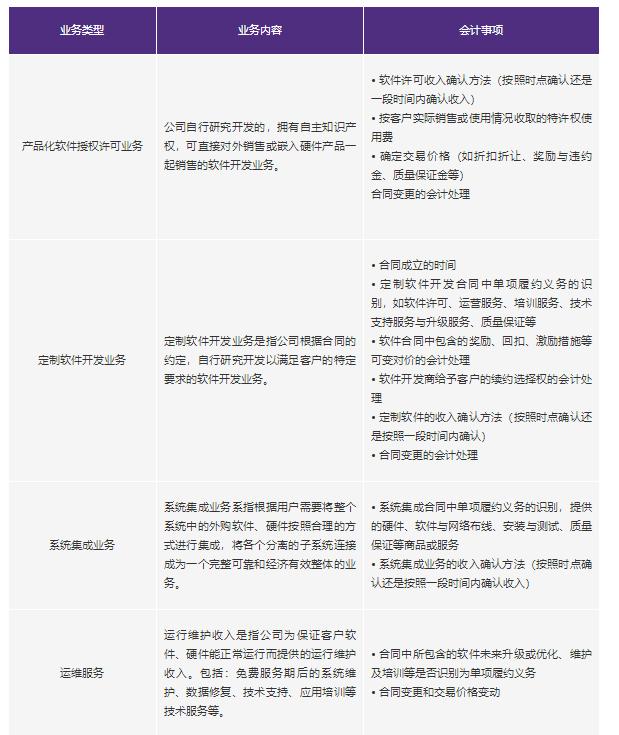

软件行业主要包括软件开发、销售、许可及服务等多个环节,其中应用软件服务涉及为客户提供定制化或标准化的软件解决方案,常见模式包括软件许可、SaaS(软件即服务)、维护与支持服务等。在新收入准则下,核心原则是企业在向客户转让商品或服务时确认收入,金额应反映企业预计有权获得的交易价格。对于软件行业而言,关键点在于识别合同中的履约义务、确定交易价格并分摊至各履约义务,以及在履约义务完成时确认收入。

二、新收入准则对应用软件服务的具体影响

- 识别履约义务:在应用软件服务合同中,企业需将软件许可、定制开发、实施服务、维护支持等作为单独的履约义务进行分析。例如,一份包含软件许可和后续维护的合同,需分别评估各部分的独立性,以确定是否应拆分确认收入。

- 确定交易价格:软件服务常涉及可变对价,如基于使用量的付费或绩效奖金,企业需合理估计并计入交易价格。例如,SaaS模式中按用户数收费,需根据合同条款和历史数据预估收入。

- 分摊交易价格:交易价格需基于各履约义务的单独售价比例分摊。例如,若软件许可和维护服务的单独售价分别为80,000元和20,000元,合同总价100,000元,则许可部分确认80,000元,维护部分按服务期间分摊确认。

- 确认收入时点:软件许可通常在授权时点确认收入(若许可是可区分的),而SaaS服务则在服务提供期间按进度确认。例如,定制软件开发可能按里程碑法确认收入,以反映履约进度。

三、应用示例分析

假设某软件公司为客户提供一项应用软件服务,合同包括软件许可(单独售价60,000元)、实施服务(单独售价20,000元)和两年维护支持(单独售价每年10,000元),合同总价85,000元(因捆绑折扣低于单独售价之和)。根据新收入准则:

- 识别三个履约义务:软件许可、实施服务和维护支持。

- 确定交易价格为85,000元,并按单独售价比例分摊:软件许可分摊 (60,000 / (60,000+20,000+20,000)) 85,000 = 51,000元;实施服务分摊 (20,000 / 100,000) 85,000 = 17,000元;维护支持分摊 (20,000 / 100,000) * 85,000 = 17,000元(两年期,每年8,500元)。

- 确认收入:软件许可在交付时点一次性确认51,000元;实施服务在完成时确认17,000元;维护支持在两年服务期内按时间进度确认,每年8,500元。

四、挑战与应对策略

软件行业应用新收入准则时,可能面临履约义务识别主观性、可变对价估计不确定性等问题。企业应加强合同管理,明确服务条款;采用可靠数据支持估计;并持续培训财务人员,以确保合规。新收入准则促使软件行业更透明地反映业务实质,通过精细化收入确认,提升财务报告质量,助力企业可持续发展。

如若转载,请注明出处:http://www.intersuv.com/product/63.html

更新时间:2026-06-18 04:09:52